新冠疫情被世卫组织列为PHEIC,对中国影响几何?付费阅读

案例·商业报道 · 2020-01-31

作者 | 鲁婧涵

出品 | 我有嘉宾 (ID:wetalkTV)

❶PHEIC默认期限3个月

2009年爆发的甲型H1N1流感;

2014年爆发的脊髓灰质炎疫情;

2014年西非爆发的埃博拉疫情;

2015~2016年出现的“寨卡”疫情;

2018年爆发的刚果(金)埃博拉疫情(于2019年7月宣布)。

❷经济影响

对宏观经济的影响:需求和生产骤降,投资、消费、出口均受明显冲击,短期失业上升和物价上涨。防控疫情需要人口避免大规模流动和聚集,隔离防控,因此大幅降低消费需求。工人返城、工厂复工延迟,企业停工减产,制造业、房地产、基建投资短期基本停滞。

对中观行业的影响:餐饮、旅游、电影、交运、教育培训等行业冲击最大,医药医疗、在线游戏等行业受益。2019年春节档票房58.59亿,2020年春节档颗粒无收。2019年除夕至正月初六,全国零售和餐饮企业实现销售额约10050亿元,2020年同期受损严重。2019年春节假期,全国旅游接待总人数4.15亿人次,实现旅游收入5139亿元,2020年同期锐减。1月底交运行业出行人次减少约七成。房地产行业暂停销售活动。建筑业、金融业、农林牧渔等行业受波及。简单估算,电影票房70亿(市场预测)+餐饮零售5000亿(假设腰斩)+旅游市场5000亿(完全冻结),短短7天,仅这三个行业直接经济损失就超过1万亿,占2019年一季度GDP21.8万亿的4.6%,这还不包括其他行业。

对微观个体的影响:民企、小微企业、弹性薪酬制员工、农民工等受损程度更大。

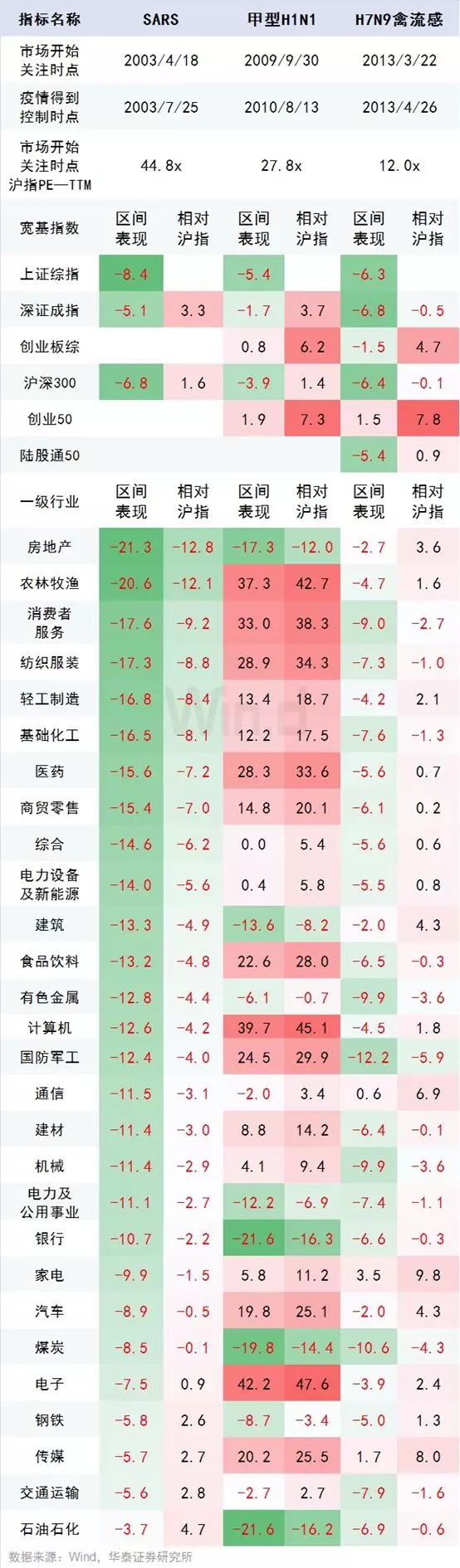

❸市场表现